91po国产在线精品免费观看,国产在线视频主播区,欧美在线成人午夜影视,免费看国产黄线在线观看

深度觀察 | 同業擔憂,基金費率調降,會否蔓延至銀行理財?

①理財產品的費率優惠通常是階段性的,特別是對于一些已公布費率優惠期區間的產品,其優惠期結束后,費率自行恢復而無需公告。

②理財行業凈值化轉型后,投資者需要自擔虧損,但投資產生的盈利若大部分被銀行收走顯然不規范。未來,理財產品的超額管理費收取有望向公募看齊。

財聯社1月25日訊(研究員 楊斌)公募基金的降費改革正在如火如荼的推進中。近日,證監會主席吳清的講話又再添“一把火”。

1月23日,證監會主席吳清提出,要進一步穩步降低公募基金的綜合費率,在已經降低基金管理費率、托管費率、交易費率的基礎上,2025年還將進一步降低基金銷售費用。

同業機構由此擔憂,公募基金之外,費率調降潮,會否蔓延至銀行理財?

銀行理財目前費率情況如何?據財聯社梳理,目前固收類銀行理財主要收取銷售費、托管費、固定管理費,費率行業平均水平分別在0.16%、0.02%、0.20%,已遠低于公募債基。

臨近春節,理財行業又掀起了“降費潮”。但業內研究人士向財聯社表示,理財產品的費率優惠通常是階段性的促銷活動,不影響理財公司的經營,比起目前理財產品經常調降的銷售費率與固定管理費率,超額管理費是未來應調降的重點。

理財費率已遠低于公募債基,降費是促銷手段

從銀行理財與公募基金的比較來看,銀行理財產品收取的主要費用有銷售費、托管費、固定管理費、認購費、申購費、贖回費、超額管理費以及理財產品在投資運作過程中可能產生的其他費用;與公募基金不同,銀行理財較少收取申購費、認購費、贖回費,而主要收取銷售費、托管費、固定管理費。總體上,銀行理財的固定費率要低于公募基金,特別是托管費方面。

1月23日,證監會主席吳清提出,要進一步穩步降低公募基金的綜合費率,在已經降低基金管理費率、托管費率、交易費率的基礎上,2025年還將進一步降低基金銷售費用。

主動權益類基金的管理費率、托管費率自2023年7月已起下調至不超過1.2%、0.2%。就債券基金而言,Wind數據顯示,目前主動債基的管理費率約0.6%-0.7%、托管費率0.2%、銷售費率約0.3%。

針對理財產品費率,根據普益標準的數據,目前市場上存續固收理財產品初始銷售費率均值約0.21%,最新銷售費率在0.16%;初始托管費率約0.02%,最新托管費率也在0.02%;初始固定管理費率約0.24%,最新固定管理費率在0.20%。

從費率及其變化上,理財的費率已大幅低于公募債基的費率水平,過往行業整體調降過的幅度似乎也很小,未來是否還有調降的必要性與空間?

某理財研究人士表示,理財產品降費與公募基金產品降費的邏輯并不相同。基金降費更多的是在監管推動的金融行業改革下,降低投資者的基金投資成本,讓機構更加關注投資者服務和回報。

而在銀行理財費率已經較低的情況下,目前理財產品出現的“降費潮”等更像是一種促銷手段,其更多表明的是理財公司自身的態度,往往與業績達標情況相配合,在業績達標較難的時間段大規模降費。

另外,作為以固收資產打底的銀行理財產品,市場利率的下行趨勢給銀行理財產品降費帶來了契機。

普益標準指出,由于存款利率的下行,在銀行資產負債表的負債端,銀行的資金成本有望下降,這給銀行理財降費騰挪出一定的空間。同時,存款利率下行導致存款產品對投資者的吸引力下降,更多投資者希望將資產配置從存款利率轉向理財產品以獲得更大的收益。為了“迎合”投資者的的需求,理財公司趁勢打出“降費牌”,增強其相關理財產品的競爭力。

降低銷售費率是階段性的,理財應調降的是超額管理費

近年來,理財產品階段性的降費潮并不少見,甚至時常出現“0費率”產品。以近期銀行理財掀起的春節前“降費潮”為例,調降的重點也是銷售費與固定管理費。

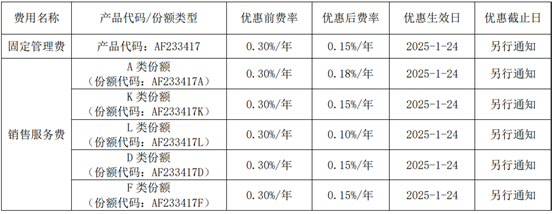

圖:信銀理財某產品近日起生效的費率調整方案

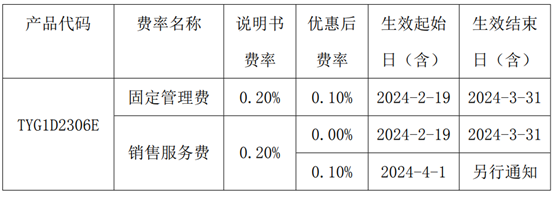

(資料來源:產品公告,財聯社整理)圖:去年杭銀理財一款階段性零服務費的產品

(資料來源:產品公告,財聯社整理)

上述理財研究人士提醒,理財產品的費率優惠通常是階段性的。特別是對于一些已公布費率優惠期區間的產品,其優惠期結束后,費率自行恢復而無需公告。這一點時常被投資者所忽略,這也是上述理財產品行業整體的初始費率與最新費率變化不大的原因。

理財業內人士也指出,階段性的費率優惠是公司規劃內的營銷活動,比如在“開門紅”階段吸引更多投資者。盡管大規模“降費潮”會迫使理財機構“內卷”,但總體上對機構的經營壓力可控。

對于理財公司,普益標準認為,機構需要做好費率優惠和自身成本的平衡。管理理財產品需要投入一定的成本,而投資管理費則是對機構投入成本的一種補償,也是機構的一項重要收入來源,因此費率并非越低越好。

上述理財研究人士認為,理財產品費率可供調降的地方在于超額管理費。公募基金不收取超額管理費,而理財公司收取的超額管理費比例偏高,大致在10%-100%。在理財行業凈值化轉型后,投資者需要自擔虧損,但投資產生的盈利若大部分被銀行收走顯然不規范。未來,理財產品的超額管理費收取有望向公募看齊。

降費對于理財子公司來說,有難度和苦衷。

某股份行理財子的產品部門負責人向財聯社稱,理財子公司作為管理人,收入主要就來源于管理費收入即中收,在一些重點產品上,會降費或階段性降費,但全年的綜合費率要把握好平衡,要考慮到對應的規模獲得的收入,得完成行里規定的考核。

比起費率調整,普益標準認為,銀行理財公司需要提升產品創新能力與投研能力,滿足投資者多元化、個性化的理財需求,為投資者提供相對穩定、有競爭力的收益才是理財公司實現長久發展的王道。